产品中心!

跨过复杂的2022年,酱酒产业已进入中场阶段的第二年。2022-2023年度中国酱酒产业和市场相关情况观察并发布如下,供各位酿酒业同仁参考。

(特别说明:此报告中所有涉及到酱酒部分的行业和市场数据,均由权图酱酒工作室独立跟踪、采集和统计。由于统计口径和披露机制的原因,部分数据可能和实际存在一定误差。)

2022年,中国酱酒产能约70万千升,同比增长16.7%,约占我国白酒总产量671.2万千升的10.43%;实现销售收入2100亿元,同比增长10.5%,约占我国白酒总销售收入6626.5亿元的31.69%;实现利润约870亿元,同比增长11.5%,约占我国白酒总利润2201.7亿元的39.51%。

1、参照“GB/T26760-2011酱香型白酒国家标准”,数据统计的2022-2023年度酱酒产能70万千升中,含坤沙、翻沙和碎沙三种工艺酿造的酱香基酒。其中,坤沙基酒产能约45万千升。

3、2023年可销售坤沙酱酒对应的投产年份是2018年,可销售坤沙基酒在25万千升左右,可销售的酱香基酒在45万千升左右。

1、超级茅台:新酿酒据茅台股份披露获悉,2022年,茅台预计实现营业收入1272亿,同比增长16.20%;预计实现净利润626亿,同比增长19.33%。

2、两个龙头企业:贵州习酒和四川郎酒2022年销售收入共同撞线亿元。其中,四川郎酒的酱酒部分约占其销售结构的80%左右。

4、两家30-50亿级企业:贵州金沙窖酒实现销售回款30亿元+,贵州钓鱼台国宾酒业销售回款约30亿元左右。

5、九家10-20亿企业:仁怀酱香酒、广西丹泉、贵州酣客君丰、贵州金酱酒业、湖南武陵、肆拾玖坊、衡昌烧坊、四川仙潭酒业、川酒集团(酱香部分)。

6、多家5-10亿级企业:贵州夜郎古酒业、贵州安酒、贵州醇酒厂、贵州金沙古酒、贵州国威酒业、贵州无忧酒业等。

2022年无论是白酒市场,还是酱酒市场,均出现了一定幅度的回落性调整。面对本轮调整,行业人士众说纷纭。甚至部分同仁认为白酒行业又将开启长达3-5年的深度调整期。对本轮行业调整有以下三个观点:

2012年导致白酒行业进入深度调整期的主要原因是:“三公”消费限酒导致当时白酒市场政务消费大崩盘,同时叠加了塑化剂事件和酒驾入刑。尤其是“三公”消费直接切掉了当时白酒市场最大也是利润最高的核心消费板块。本轮白酒市场调整的主要原因是疫情管控、经济下行导致的消费场景缺失、消费信心下降和消费能力萎缩。其次是,酱酒市场2021年的过热导致了厂家压货过多导致渠道积压严重,主线产品(茅台除外)价格泡沫破灭。

基于第一轮感染高峰已过,整个消费市场均开启了复苏模式。酒类市场也处于快速复苏中,白酒市场和酱酒市场有望在2023年下半年进入基本正常状态。但我们需要清醒的认识到,2023年仍然是复苏之年,渠道库存和价格倒挂仍然是悬在酱酒市场上面的两把利剑,仍然需要厂家未来1-2年来积极应对和调整。

本轮酱酒产业和市场的大牛市也带来了相当大的隐患:优质基酒产能不够、年份不足、价格泡沫明显、渠道压货太多、贴牌混乱等等。2022年酱酒市场的回落给了行业和市场调整之机,让主流酱酒企业可以用2-3年弥补产能的不足,沉下心来优化产品和渠道,提升品牌和做好消费者培育工作等等。

重要的是,行业调整更多带来的是企业的分化,让更多优质的,更有实力、耐力和有能力的主流酱酒企业完成全系统的建设,让酱酒市场更快走向品质化、品牌化、规模化和集中化。我们相信,在酱酒赛道的长期红利下,继2011年、2021年两个酱酒高峰期的基础上,下一个更高的酱酒巅峰还会到来。

酱酒市场到底是在繁荣期,还是调整期,第一逻辑一定是看其消费人群是否在扩大。只有从根本性上看透了这一点,才能线年虽然酱酒市场出现了一定幅度的回落,但从全国市场的调研来看,我国酱酒的消费人群仍然在持续扩大。不但传统的贵州、山东、河南、北京、广东等酱酒主销市场如此,长三角市场,乃至四川、安徽、湖北等传统浓香市场的酱酒消费人群也是在扩大之中。

究其核心原因,这仍然是和酱酒品类的核心优势有关。过去几年的年度报告,我们都在反复强调,酱酒崛起不简单是一次香型的崛起,更重要的是我国白酒品质整体升级,酱酒崛起是中国白酒风味和品质升级的最后一站,是长期不可逆的。

酱酒品类的两个核心优势是这个香型独有的:一是风味的复杂性,二是适量饮用以后的舒适性。这两个核心优势又和酱酒品类的五个核心生产要素有关,那就是:独特原料、苛刻产区、复杂酿酒工艺、长时间储存、精心勾调。酱香型白酒既是我国纯粮固态粮食酒的典型代表,更是高年份好酒的典型代表;既代表了中国白酒的高度,更代表了中国白酒的极致。

酱酒品类的基因决定了酱酒长期向上和向好的逻辑不会发生改变,酱酒市场这个水大鱼大的赛道不会发生改变,未来酱酒市场份额占据我国白酒市场核心地位的趋势不会发生改变。

茅台既是白酒行业的龙头,也是酱酒行业的价值引领者和价值贡献者。飞天茅台酒的市场价格直接决定了所有主流酱酒产品的高度和空间,茅台股份公司的产品布局也直接影响着所有酱酒企业的产品布局宽度。

我们非常欣喜的看到,在茅台深厚底蕴的基础上,能干的丁雄军董事长正引领茅台继续在高质量发展的道路上积极稳健的砥砺前行:两个十万吨的扩产规划和推进直接打开了茅台股份公司未来的发展空间,i茅台超级直销平台的打造有效优化和平衡了茅台的现代渠道结构,1935引领茅台系列酒形成了茅台第二增长曲线。至进入市场化以来,茅台几代几乎都保持了高水准和强能力,这是茅台之福,也是行业之福。

通过茅台的扩产计划和业绩结构分析,我们判断:贵州茅台股份公司大概率在2025年,最晚2026年净利润将突破1000亿元;未来十年,茅台股份公司净利润将突破1500亿元。茅台股份的营业收入将长期占据我国酱酒收入的50%以上。茅台作为超级发动机,继续引领我国酱酒市场走向纵深发展。

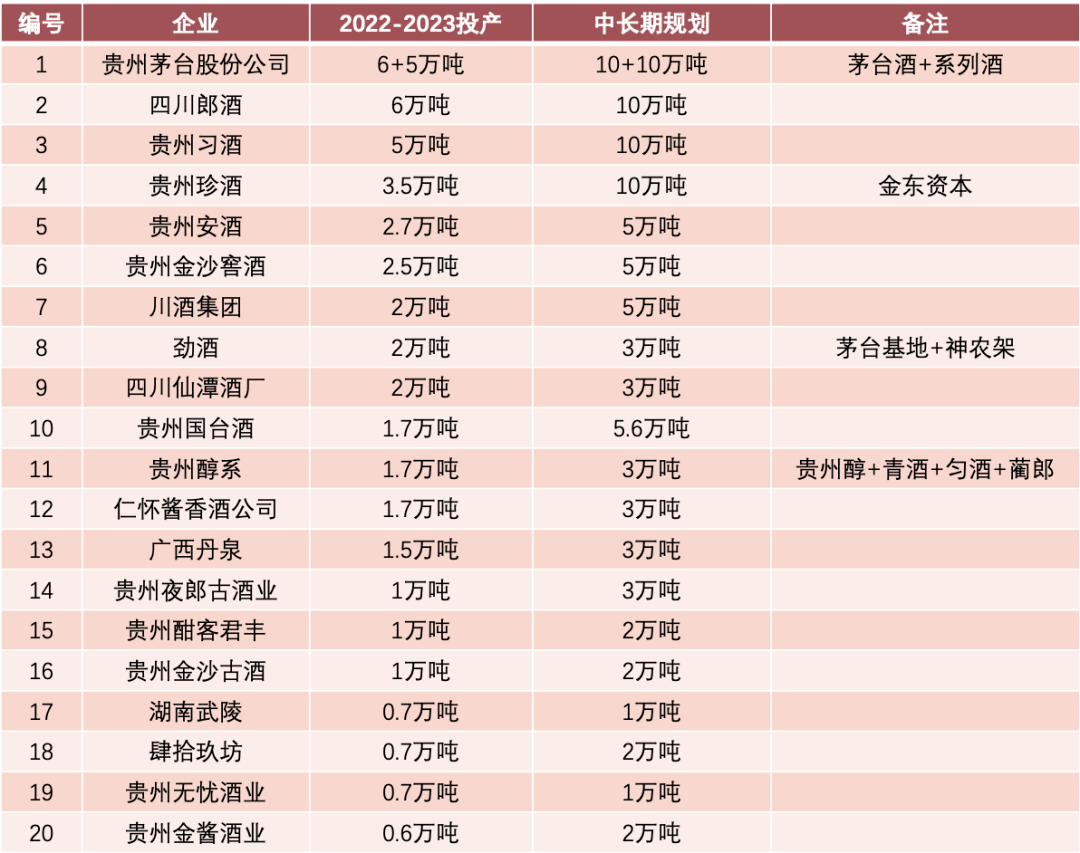

2022年是个产能大年,更是酱酒产能的分化之年:头部酱酒企业投产提速,二线酱酒企业跟进,中小酱酒减产。

去年我们报告提出来:酱酒进入中场。所谓中场就是蓄势、盘整和分化。酱酒是目前我国白酒产业唯一和战略级的机会,现在所有酱酒企业都看到了这个机会。基于酱酒品类的五年生产周期的特点,主流酱酒企业必须提前下注,进行产能储备,应对未来的头部之争和主流之争。从2022年下沙季的投产以及中长期规划来看,茅台两个10万吨的计划继续一骑绝尘;郎酒、习酒继续在巩固自己的头部优势;国台在茅台镇已经实现了1.7万吨的基础上,并持续推进5.6万吨的规划;珍酒10万吨的战略规划更体现了吴向东董事长的格局和野心,明显把珍酒未来的战略定位指向了头部;安酒本轮2.7万吨产量的也看到了联美的实力和苏壮强董事长对产业的理解;金沙有了华润的进驻,相信产能提升上也会继续大踏步跟进;主流酱酒为了未来十年进入“十朵金花”,也必须主动迎战,保持2万吨以上的生产能力。

到目前为止,我们仍然坚持对主流酱酒“525模型”的判断,那就是:5000吨是主流酱酒企业的入门级门槛(前20),20000吨是行业前十的产能门槛,50000吨是头部酱酒企业的产能门槛。吨位决定地位。酱酒行业的强分化给主流酱酒企业的资本实力和耐力都提出了极高的要求。

A.2030年前,我国酱酒整体产能将会突破100万吨。其中,坤沙酱酒60万吨左右,优级坤沙酱酒50万吨左右。

B.有大产业资本背景和大品牌承载能力的主流酱酒企业产能不会过剩,没有实力和没有品牌的基酒型酱酒企业一定会过剩;赤水河核心产区的优质酱酒一定不会过剩。

同时,这一轮酱酒的扩产期是从2018年起步,目前还远未达到高峰。从时间可以推算出,2023年开始,酱酒的供需矛盾将极大缓解。未来基酒供应将不再成为酱酒快速发展的拦路石。

从2022年投产的观察来看,部分中小酱酒企业甚至还出现了一定幅度的减产。这是必然的。中小酱酒必须实事求是,看清形势,保持合理现金流,找准适合自己的未来战略定位。我们的建议是中小酱酒企业还是走适度规模、精工酿造、圈层品牌的精品酒庄之路。如果中小酱酒不看清形势,贸然盲目跟进,盲目扩大投产,既不具备这个长期实力和支撑,又没有品牌运作能力,那就风险极大。

除茅台、郎酒和习酒外,酱酒品牌整体品牌力弱是客观事实。这一轮酱酒的火热让贴牌这一特殊的商业模式得以快速放大,并填补了部分主流酱酒企业的市场空白。但2022年的市场调整和品牌分化快速终结了这一商业模式。20年前浓香白酒市场贴牌火热的6-8年在酱酒行业快速被缩短为2-3年。以后,酱酒贴牌将日渐式微、落日黄昏。但主流酱酒企业的主品牌买断经营和文创产品开发还将长期存在。

2022年是酱酒主品牌的竞争元年。这之前更多酱酒品类的集体野蛮增长,但从2022年起,酱酒市场的增长不但从品类的增长,开始转变为品类的增长和品牌竞争性增长共同增长。茅台系列酒、郎酒、习酒、国台、金沙、珍酒在全国几个重点主销市场已经开启了市场竞争之路。

酱酒品牌的竞争逻辑是先主品牌收割贴牌,其次是强品牌收割弱品牌。 十年过后,全国酱酒市场将形成“10+N”的酱酒品牌格局。即十个左右的全国主流品牌+N个小众圈层品牌。

受疫情的管控、去年渠道压货过多和价格泡沫三重叠加,酱酒价格2022年均出现较大幅度的回调。除茅台股份公司产品外,大部分酱酒企业主销产品均出现阶段性价格倒挂,渠道压力陡增。

酱酒价格泡沫刺穿后,酱酒市场洗洗更健康。300-600元这个价格带成为酱酒市场的塔基价格。

版权所有:星空体育全站下载_XINGKONG注册登录app官网入口 联系电话:0358-6069722 备案号:星空体育全站app官网入口